|

| |

|

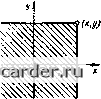

Слаботочка Книги 0 1 2 3 4 5 6 7 [8] 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 Дисперсия характеризует разброс значений случайной величины X вокруг ее среднего значения. Величина <J>=V- (1-155) называется среднеквадрагтческим отклонением. Эту величину следует отличать от среднеквадратического значения Хср„, которое определяется по формуле (Хср»=аг= 1 xp{x)dx. (1.156) Если = О, то Хер KB = а. Наиболее распространенным распределением для случайных величин является нормальное, для которого р(х) = -L e-(j-"j/(2aJl (j i57j Вероятность попадания нормально распределенной случайной величины X в интервал а X b определяется формулой р(а<<Ь) = Ф[(&-т,)/а- -Ф[{а-т,)/оД (I.15S) где Ф (х;) = - = j" е - табулированная функция. Случайные в№торы Случайные величины X я Y, рассматриваемые совместно, можно геометрически ингерпретировать как случайную точку с координатами X и У на плоскости х, у или как случайный векгор, направленный из начала координат в точку {X, У). Систему II случайных величин Xi, Хг,...,Х„ можно гакже изобразить случайной точкой или случайным вектором в п-мерном пространстве. Функцией распределения F{x. у] системы двух случайных величии X и Y называется вероятность совместного выполнения неравенств F(x.y) = p[(X<x).(y<y)]. (1.159) Геометрически F(x, у) интерпрсгируегся как вероятность попадания случайной точки {X, Y) в квадрат с вершиной (х, у), заштрихованной на рис. 1.9. Вероятность попадания случайной точки {X, У) в прямоугольник R (рис. 1,10) выражается «крез функцию распределения F(x, у) формулой р[(х. y)eR] = f(P, 6)-f(a, 5)- -F(S, Y) + f (а, у), (1.160)  -в X Рис. 1.9. Геометрическая интерпретация функции F (зс, у) Рве. 1.10. К определению вероятности попадания точки {X, У) в область R где знак е означает, что точка [X, У) принадлежит области к. Функция р(х, y)-5V(x, y)/{dxdy)=F;y(x. у) (1.161) называв! ся плотностью распределения двух случайных величин X и У и физически предсгавляет собой предел отношения вероят-носги попадания случайной точки в элементарный участок плоскости, примыкающей к точке {х. у), к площади этого участка, когда его размеры стремятся к нулю. Элементом вероятности для системы двух случайных величии называется величина p{x,y)dxdy, приближенно выражающая вероятность поцадавия случайнее точки {X, Y) в элемент арный прямоу! ольиик со сторонами dx, dy, примыкающий к точке (х, у). Функция растфеделения F (х, у) выражается чфез плотность распределения; f{x,y)= ] ] p(x,y)dxdy. (1.162) - flO - 50 Плотность распределения отдельных величин выражается через плотность распределения р(х, у) формулами Pi(x)= J p{x,y)dy\ (1.163) Рг{у) = J P{x,.y)dK (1.164) В соответствии с понятиями, принятыми для случайных событий, для системы из двух случайных величин вводятся понятия условных функции распределения случайных величин X л Y [обозначаются Fiixfy) и Fi {у(х)\ и ус-ловных плотностей распределения Pi{x)y) и Р2(у/х): р(х, y) = pi(x)pj(y/x) или pfx,y)=p2(y)Pi(x/y). (1.165) 27 Если условный закон распределения одной ш ;1вух случайных величин Л" и Г не зависит от I о1 о, какое значение примет другая, то случайные величины X и У называются независимыми: Pdx/y)=pi{x); Piiy/x) = Р2(у). (1 166) Случайные величины X и Уна!Ь[ваются независимыми, если закон распределения каждой из них не зависит от значений, к-оторые принимает другая величина. В про-[ивном случае величины X и Г называются зависим ыми. Плотность распределения системы не-!ависимых случайных величин равна произведению плотностей распределения отдельных величин, ВХОДЯГЕ1ИХ в лу систему; Р{х, у] =Pi{x}p2{y) (1.167) Важными характеристиками системы двух случайных величин, хо1я и не вполне исчер[[ывающими, являются моменты системы. Начальным моментом порядка к + s системы двух аЕучайных величин .Y и У называется величина, определяемая формулой а, = f ] xfp{K, y)dxdv (1.168) Центральным моментом порчдка к + s системы двух случайных величии А и У называется величина, определяемая формулой Hi,.= f i {х - m){y-myyp{x,y)dxdy. (1.169) Важной характеристикой системы двух случайных величин является цептралыгый момент порядка 1 + 1, т.е. Pii, который назь[вае1Ся корреляционным М1>ме-нтом К, двух случайных величин. К,, = ц,,1. (1.170) Для независимых случайных величин Ку:у = 0. Величина = Ку/а, (1 171) где = \/d = [/1J2.0 и [/о = /0,2 , называется коэффициентом корреляции двух случайных величин Л" и У; он характеризует степень тесноты линейной зависимости между случайными величинами. Если гу = О, то случайные величины Л" и У называются некоррелированными. Если X и Y связаны линейной функциональной зависимостью вида Y = аХ + Ь, то гу = ± 1, где знак плюс или минус берется в зависимости от знака а. Для любых двух случайных величин II < 1. Для /1вух нормально распределенных случайных величин X п Y I Р{х. у) = X exp 2(1-r,) (X - т,У 2ry{x - m]{y - m,) (.V - mf (1.172) Если две случайньЕС величины некор-релированы {гу = 0) и при згом т = ту, то нормальное распределение принимает кано-нический вид: р{х, >) = 2ла,ст, (1.173) Вероятносгь попадания нормально распределенной случайной точки в прямоу! оль-ник R (рис. 1.10) р1{х,у)вК] = 6 - m у - т, (I.I74) где функции Ф Ta6yj[HpoBaHbi. Если для системы п случайных величин (Xj, Х2, --,-Хп) ввести понятие функции распределения как верошности совместного выполнения п неравенств ви;т X, < х, F(x, Х2, ..,х„) = -рЦХ, <х,)(Х2 <Х2)...{Х„<х„)1 (I 175) то аналогично системе двух случайных величин можно ввести понятия плотности распределения, моментов и закона распределения для системы п случайных величин. Случайные функции Случайная функция X{t] {вероятностный процесс) - это функция, которая в каждый .момент времени является случайной величиной. То г KoHKpei ный вид, который принимает функция в результате опыга, называется реализацией случайной функ[1ии. Если зафиксировать время, например, в момент ti, то случайная функция (0 обращается в случайную величину Л(Г), называемую сечением случайной функции. Закон распределения F{Xi,{i) сечения X{ti) случайной функции называется одноиерны.и законом распределения случайной функции X{t) Закон распределения системы двух ее сечений X{ti), Л" ((2), представляющий собой функцию че-ibEpex apiyMCHTOB f (xj, t, X2, Г2). называется двухчерпым законом распределения случайной функции X{t). Для одномерного закона распределения плотность вероятности обозначается p(x,t); для двухмерного p(Xi, ti, Х2, tz). Математическое ожидание случайной функ11ии X(t) есть неслучайная функция mlt), которая при каждом I представляет собой математическое ожидание соответствующего сечения случайной функции. Корреляционная функция случайной функции X{t) есть неслучайная функция двух аргументов К(г, /), которая при каждой паре значений t, t равна корреляционному моменту соответствующих сечений случайной функции. При t = f корреляционная функция превращаетсяв дисперсию случайной функции KAt,t) = aHt). (1.176) Если распределение системы любого числа и сечений случайной функции X{t) н01»1альное, то случайная функция называется нормальной; характеристики Klt, О и mit) являются для нее исчерпывающими. Функция ( П = AtMt) ]/z)(t)Z)x(0 (1.177) называется нормированной корреляционной функцией случайной функции X{t]. Функция лy( П= 1 1 Ы1)-тМ X X [y(()-m,(/)]p(x, у, и f)dxdy (1.178) называется взаимной корреляционной функцией двух случайных функций K{l) и YU). Нормированной взаимной корреляционной функцией двух случайных функций Х{1) и >(f) называется функции (1.179) Если Rxy{t, t) = О, то случайные функции X{t) и Y{t) называются некоррелированными. Если Z(r)-X(f)+ y(f), (1.180) m,(t) = mAi) + mj(0; (1.181) + R,(Kt) + R,Al,f). (1.182) Если математическое ожидание случайной функции 1л,(0 = = conbt, а корреляционная функция зависит только от разности между своими аргументами х =1 ~ t, i.e. Кх [t, f) = (т). то такой случайный процесс называется стационарным. Существует подкласс стационарных случайных процессов, называемых оргодиче(кими, для которого среднее по .множеству (т. е. математическое ожидание т) с вероятностью, равной единице, равно среднему по времени: а. =т,= lim x{t)dt. (1.IS3) Среднее по вршени квадрата функции lx{t)-m,y М(Гх(0 - тЛ} = lim (1.184) равно дисперсии D, причем дисперсия стационарной соучайной функции Z), = {t, i) = КАЩ = const. (1.185) AHajiorH4Hoe равенство существует и для средних от произведения: КАг)= lim -- т-«.2Т [х(()- т,] X X lxit+x)-mAdt. (1,186) Фурье-изображение корреляционной фу1ищии Кд(т) стационарного случайного процесса S,(e>)= ? (МВТ) называется спектральной плотностью случайного процесса X{t). Фурье-изображение функции J?v)i(t) S«((0)=- ] R,yiT)e Чх (I.ISS) называется взаимной спектральной п.чяп-ностью стационарных случайных процессов Х{1) и- У((). Случайный сигнал, у которого S(a)) = = So =s const,называетсябелы.мшул1аи.Этому Фурье-изображению oiBCnaei оригинал A.(t) = So5(t), (1.189) (де б (т) - единичная импульсная функция, или функция Дирака, определяемая выражениями 6(т)-а при тО, 8(т) = сх) при т = О; I S(T)rfT = 1. (1.190) 0 1 2 3 4 5 6 7 [8] 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 |

|||||||||||