|

| |

|

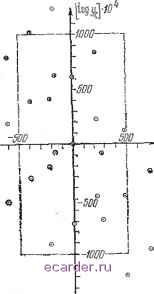

Слаботочка Книги 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 [46] 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 НИИ для ([V2IogФJL], [logФR]) С соответствующими вероятностями. После операции свертки (как показано например, на рис. 5.5, 5.6) получаем 27 значенрш для iUSyJ . [logi/J), перечисленных в табл. 5.1. Каждому значению соответствует некоторая вероятность f,, которая совпадает с вероятностью fcLR для соответствующего набора входных параметров. Эти 27 значений представлены 27 точками на рис. 5.15. 5.4.4.5. Вероятность соответствия техническим условиям в начальный момент времени Точки, попадающие в прямоугольник па рис. 5.15, представляют совокупности значений входных параметров, соответствующие приемлемым парам значений выходных параметров, как это определено уравнениями (6.39) и (5.40). Были использованы такие значения: /=.5-10-% A=-5.I0-S 1=~~10Л0-\ h]Q-\(}~\ Десять точек оказались вне прямоугольника; вероятности, с которыми десять совокупностей значений входных параметров связаны, отмечены звездочками в табл. 5.2, причем сумма этих десяти вероятностей равна 24%. Таким образом получен ответ на вопрос, поставленный в начале п. 5.4.4.1; вероятность соответствия техниче-® ским условиям в начальный  момент времени составляет 100%-24%=76%. При использовании метода прямого отображения этот показатель вычисляется в пространстве выходных характеристик, что не соответству- Рис. 5.15. 27 возможных значений пар выходных переменных ет процедуре, используемой, например, на рис. 4.2 и 4.4, когда вычисления проводились в пространстве входных характеристик. Таблица 5.2 Двумерное дискретное распределение / для ([log г/J, [log f/J)

5.5. МЕТОД СТАТИСТИЧЕСКОГО МОДЕЛИРОВАНИЯ МОНТЕ-КАРЛО С появлением ЭВМ метод Монте-Карло стал широко использоваться при моделировании. Одно из его применений состоит в моделировании на ЭВМ производственных процессов, связанных с созданием электронных схем и систем. Такие системы или схемы собирают из элемен-10-897 145 fOB, отобранных случайным образом из отдельной Группы. Изменения параметров элементов подчиняются некоторому распределению вероятностей в допустимых пределах, задаваемых изготовителем элементов (считается, что производственные отношения установлены с надежным изготовителем). При переводе данной ситуации в эквивалентную задачу для ЭВМ на первом шаге нужно написать программу вычисления фактических значений т выходных характеристик в функции фактических значений п входных характеристик. На втором шаге находят (или постулируют) формы функций распределения вероятностей для фактических значений входных характеристик. Генератор случайных чисел ЭВМ используют для случайного набора значений их совокупностей, описываемых этими распределениями вероятностей. Как только получен набор фактических значений входных характеристик, их используют в программе вычисления фактических значений выходных характеристик схемы. Если какое-то значение выходной характеристики не удовлетворяет накладываемым на нее ~ ограничениям, то схема (система) бракуется. Такая процедура многократно повторяется, и после моделирования соответствующего числа схем оценивается вероятность их соответствия техническим условиям в начальный момент времени как число принятых (не забракованных) схем Ns, деленное на общее число моделируемых схем N. Оценка Y=NslN также является случайной величиной и подчиняется биномиальному распределению вероятностей. При использовании большинства других вычислительных методов получаем отдельные значения для Rd в качестве оценки этого показателя. Метод статистического моделирования дает наилучшую оценку Ra и доверительный интервал. Этот метод позволяет без особых значений анализировать случай любого числа выходных переменных, являющихся как линейными, так и нелинейными функциями входных переменных. Кроме того, при его использовании статистическая зависимость входных переменных друг от друга также может быть учтена. Другими словами, методом статистического моделирования можно учесть все три усложняющих фактора, упомянутых Б п. 4.2.2. Возникает естественный вопрос, почему же 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 [46] 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 |